- امور مالی یاهو

- آیا دلال کارگزار شما سیستم نظارتی کافی دارد؟

- معرفی تغییرات جدید به سبک مسطح برای گسترش. net Windows Forms 12

- فیس بوک فقط بدترین روز خود را در وال استریت داشت

- پیش بینی قیمت عسل ، پیش بینی HNY

- مدیریت ریسک در نمونه کارها شما

- اندازه گیری توافق داده های اداری با داده های نمودار با استفاده از شیوع غیر قابل تنظیم و تنظیم شده کاپا

- BBA (بازارهای مالی) در ارتباط با آکادمی NSE

- فرمول درآمد واقعی ، اثر و نمونه ها

- شاخص داو جونز چگونه محاسبه می شود؟

آخرین مطالب

امکانات وب

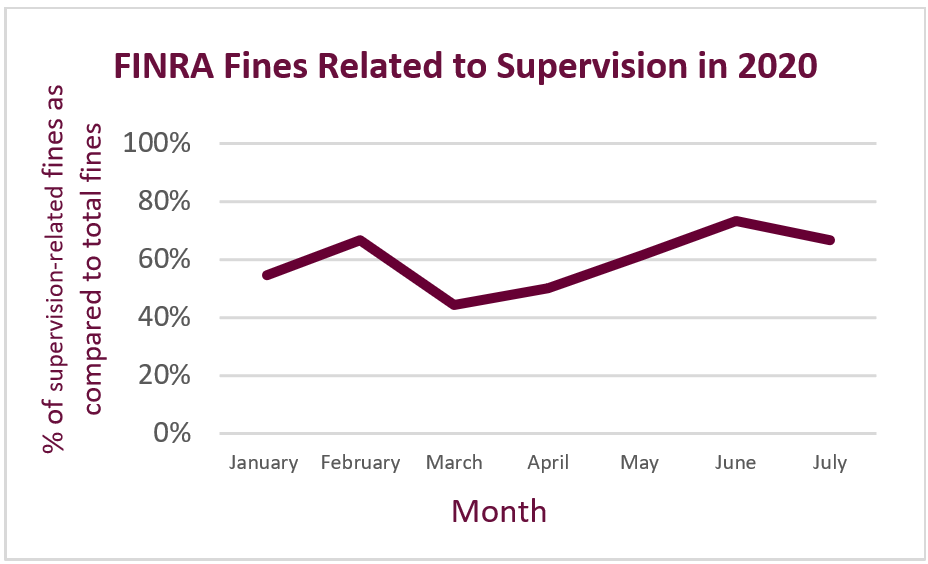

دلالان دلال در مورد برنامه های نظارتی خود با افزایش نظارت نظارتی روبرو هستند. سازمان تنظیم مقررات صنعت مالی (FINRA) ، که نظارت بر کارگزاران ایالات متحده دارد ، از اهمیت بالایی برخوردار است. در طی 7 ماه اول سال 2020 ، FINRA نزدیک به 80 بنگاه به دلیل عدم رعایت قوانین و مقررات اوراق بهادار جریمه شده است. بیش از 60 ٪ از این جریمه ها مربوط به نظارت بودند.

نمودار زیر درصد جریمه های FINRA را که به بنگاه هایی که مربوط به کمبودهای نظارتی در ماه های ژانویه 2020 - ژوئیه 2020 بوده است ، نشان می دهد. جریمه های مربوط به نظارت هرگز در این دوره زمانی کمتر از 40 ٪ از کل جریمه ها کاهش نیافته است.

منبع: اقدامات انضباطی ماهانه FINRA (2020)

علاوه بر این ، گزارش یافته های آزمون FINRA 2019 ، که در اکتبر 2019 منتشر شد ، با یافته های مربوط به نظارت افتتاح شد. حداقل یک سوم کل یافته های مورد بحث در این گزارش مربوط به نظارت ، در مناطق مختلف شرکت های مورد بررسی بود. علاوه بر این ، نامه اولویت های نظارت بر ریسک و معاینه FINRA ، که در ژانویه سال 2020 منتشر شد ، موضوعات مربوط به اهمیت برنامه های نظارتی FINRA را برجسته کرد. به طور خاص ، مناطقی از تمرکز برای برنامه های نظارت بر ریسک ، نظارت و معاینه FINRA در سال 2020 را توصیف کرده است. نظارت دوباره به عنوان یکی از مهمترین مناطق تمرکز برنامه امتحان FINRA برجسته شد.

برای افزودن برخی از زمینه های اضافی ، در زیر چند مورد برجسته اخیر وجود دارد که در آن شرکت ها به دلیل نقص های نظارتی جریمه می شوند:

- در ماه مه 2020 ، FINRA به دلیل تخلفات مربوط به اعتماد سرمایه گذاری واحد (UITS) بیش از 3. 6 میلیون دلار یک بانک سرمایه گذاری را مجازات کرد. به گفته FINRA ، این شرکت از سیستم های نظارتی کافی برخوردار نبود که به طور منطقی برای نظارت بر مناسب بودن برنامه های اولیه UIT که توسط نمایندگان خود به مشتریان خود توصیه می شود ، طراحی شده باشد. بنابراین ، این شرکت تشخیص نداد که نمایندگان آن توصیه های نامناسب را توصیه می کنند که به طور جمعی ممکن است باعث شده است که مشتریان تقریباً 1. 9 میلیون دلار هزینه فروش را متحمل شوند که در غیر این صورت متحمل نمی شدند ، اگر UIT ها را تا زمان بلوغ نگه داشته باشند.

- در جولای 2020، FINRA یک بازارساز پیشرو جهانی را به دلیل عدم ایجاد یک سیستم نظارتی معقول در مورد معاملات اوراق بهادار فرابورس، 700000 دلار جریمه کرد. بر اساس اقدامات انضباطی ماهانه FINRA گزارش شده برای سپتامبر 2020، این شرکت پیش از برخی سفارشات غیرفعال فرابورس معامله کرد و نتوانست یک سیستم نظارتی برای کنترل فعالیت معاملات آتی فرابورس ایجاد کند. FINRA مشاهده کرد که «در حالی که سفارشهای مشتریان فرابورس غیرفعال بودند، شرکت برای حساب خود در همان سمت بازار با قیمتهایی معامله میکرد که میتوانست سفارشها را برآورده کند، بدون اینکه بلافاصله پس از آن سفارشها را تا اندازه و با قیمتی مشابه یا بهتر اجرا کند. همانطور که به حساب خود معامله کرد». شرکت نتوانست رویههای نظارتی کتبی (WSPs) را ایجاد کند که مستلزم بررسی نظارتی چنین سفارشهایی بود. علاوه بر این، شرکت هیچ گزارش نظارتی یا ابزاری برای کمک به مدیران در شناسایی اینکه آیا معاملات مطابق با قوانین و مقررات قابل اجرا انجام میشود یا خیر ایجاد نکرد.

این بینش به عنوان راهنمایی برای کمک به شما در تعیین اینکه آیا شرکت شما دارای سیستم نظارتی کافی است، درست در زمان برنامه معاینه 2021 FINRA است. ما قوانین FINRA مربوط به نظارت را مورد بحث قرار می دهیم و سپس الزامات خاص مربوط به نظارت بر افراد و شیوه های تجاری را تجزیه می کنیم. ما با ارائه فهرستی از بهترین شیوههایی که باید هنگام توسعه، نظارت یا بازبینی سیستم نظارتی شرکتتان در نظر بگیرید، نتیجهگیری میکنیم.

FINRA: ناظر دلال و دلال آمریکا

FINRA بزرگترین تنظیم کننده برای تمام شرکت های اوراق بهادار است که در ایالات متحده تجارت می کنند. کمیسیون بورس و اوراق بهادار (SEC) بر عملیات FINRA نظارت دارد. FINRA در سال 2007 تأسیس شد و جانشین انجمن ملی فروشندگان اوراق بهادار (NASD) و مقررات، عملیات و اجرای اعضای بورس اوراق بهادار نیویورک (NYSE) است. FINRA یک سازمان خصوصی و خودتنظیمی (SRO) است و بر کلیه دلالان-فروشندگان ایالات متحده نظارت دارد.

قوانین نظارت FINRA

نظارت (قانون FINRA 3110)

قانون FINRA 3110 در نظر گرفته شده است تا اطمینان حاصل شود که یک شرکت سیستمی را برای نظارت مناسب بر فعالیت های افراد مرتبط خود ایجاد و حفظ می کند. این قانون مستلزم آن است که بنگاه ها WSP ها را ایجاد و اجرا کنند که به طور منطقی برای نظارت بر فعالیت های افراد مرتبط و انواع مشاغل که در آن شرکت می کنند ، طراحی و اجرا کنند. طبق این قانون ، WSP ها باید فرد (های) خاصی را که مسئول هر بررسی است ، فعالیت های نظارتی که چنین افرادی انجام می دهند ، فرکانس بررسی و نحوه مستندات را توصیف کند.

بسیاری از بنگاهها در برآورده کردن الزامات این قانون با چالش هایی روبرو هستند. موضوعات متداول که FINRA مشاهده کرده است ، شامل موارد زیر است ، اما محدود به آنها نیست:

- عدم ایجاد WSP های کافی. یک مسئله اصلی اساسی که باعث می شود بسیاری از بنگاه ها در ایجاد یک سیستم نظارتی کافی شکست بخورند این است که بنگاه ها اغلب WSP های کافی را ایجاد نمی کنند که جزئیات شرکت ها نظارت بر فعالیت های افراد مرتبط و شیوه های تجاری خود را نشان می دهد. WSP ها ستون فقرات سیستم نظارتی یک شرکت هستند.

- عدم بررسی یا بررسی مناسب فعالیت های تجاری در خارج از کشور و معاملات اوراق بهادار خصوصی. اغلب اوقات ، نهادهای کوچکتر با بررسی و بررسی چنین فعالیتهایی مبارزه می کنند. این امر معمولاً ناشی از عدم موفقیت یک شرکت در تخصیص منابع کافی برای انجام چنین بررسی ها و تحقیقات مناسب است.

- عدم ایجاد و اجرای برنامه های کافی برای بازرسی شعبه. FINRA مشاهده کرده است که بسیاری از بنگاهها نتوانسته اند اطمینان حاصل کنند که تمام مکان های آنها مطابق با قوانین قابل اجرا فعالیت می کنند. به ویژه مدل پیمانکار مستقل (IC) که نمایندگان ثبت شده (RRS) مشاغل خود را تحت چتر یک شرکت ثبت شده FINRA اداره می کنند. در این موارد ، نظارت می تواند چالش برانگیز تر باشد.

سیستم کنترل نظارت (قانون FINRA 3120)

قانون FINRA 3120 برای اطمینان از اجرای شرکتها سیاست های کنترل نظارتی (SPC) که رویه های نظارتی خود را آزمایش و تأیید می کنند ، در نظر گرفته شده است. این قانون مستلزم آن است که بنگاهها نه تنها WSP داشته باشند ، بلکه SPC را برای آزمایش و تأیید اینکه WSP آنها کافی و منطقی طراحی شده است برای دستیابی به رعایت قوانین و مقررات قابل اجرا ایجاد می کند.

FINRA مشاهده کرده است که بسیاری از بنگاه ها در ایجاد SPC هایی که WSP ها را آزمایش و تأیید می کنند ، با چالش هایی روبرو هستند. یکی از چالش ها ، تمایز بین WSPS و SPC و درک الزامات برای ایجاد هر دو سیاست است. SPC ها باید به طور خاص برای آزمایش و تأیید صحت WSP های یک شرکت طراحی شوند.

صدور گواهینامه سالانه رعایت و روند نظارت (قانون FINRA 3130)

FINRA Rule 3130 شرکت ها را ملزم به تعیین و شناسایی FINRA در برنامه A یا فرم BD یا چند مدیر می کند تا به عنوان مدیر ارشد انطباق (CCO) خدمت کنند. این قوانین همچنین به مدیر ارشد اجرایی یک شرکت (مدیرعامل) برای تکمیل گواهینامه سالانه نیاز دارد ، تا تأیید کند که این شرکت برای ایجاد ، حفظ ، بررسی ، آزمایش و اصلاح سیاست ها و رویه ها برای دستیابی به رعایت قوانین و مقررات قابل اجرا ، فرآیندهای لازم را دارد.

FINRA مشاهده کرده است که یک اتفاق مشترک در بین بنگاه ها عدم موفقیت آنها در سالانه تأیید می کند که این موسسه فرآیندی را برای ایجاد ، حفظ ، بررسی ، آزمایش و اصلاح سیاست های انطباق کتبی و WSPS انجام دهد. علاوه بر این ، بسیاری از بنگاه ها نمی توانند تأیید کنند که مدیرعامل در 12 ماه گذشته یک یا چند جلسه با CCO را برای بحث در مورد چنین فرایندهایی برگزار کرده است.

نظارت بر افراد

فعالیت های تجاری خارج از کشور

FINRA قانون 3270 مستلزم آن است که همه افراد ثبت نام شده فعالیت های تجاری خارج از کشور (OBAS) را به کارگزار کارگزار خود افشا کنند. یک فعالیت تجاری هر فعالیتی است که در خارج از بنگاه انجام می شود که در آن فرد جبران می شود یا انتظار معقول دریافت جبران خسارت دارد. علاوه بر این ، فعالیت هایی از جمله فعالیت به عنوان کارمند ، پیمانکار مستقل ، صاحب مالک ، مأمور ، مدیر یا شریک نهاد دیگر ، بدون در نظر گرفتن عوامل جبران خسارت ، بر اساس قوانین در نظر گرفته می شود. برخی از نمونه های OBA می تواند شامل ، اشتغال در یک مشاور سرمایه گذاری ، صاحب یک شرکت هلدینگ ، پیمانکار مستقل یا حتی یک مربی لاکروز پاره وقت باشد.

هدف از این قاعده آگاهی از فعالیت های همه افراد ثبت شده به منظور جلوگیری از بروز درگیری ها است.

فعالیت های تجاری خارج از کشور

FINRA قانون 3270 مستلزم آن است که همه افراد ثبت نام شده فعالیت های تجاری خارج از کشور (OBAS) را به کارگزار کارگزار خود افشا کنند. یک فعالیت تجاری هر فعالیتی است که در خارج از بنگاه انجام می شود که در آن فرد جبران می شود یا انتظار معقول دریافت جبران خسارت دارد. علاوه بر این ، فعالیت هایی از جمله فعالیت به عنوان کارمند ، پیمانکار مستقل ، صاحب مالک ، مأمور ، مدیر یا شریک نهاد دیگر ، بدون در نظر گرفتن عوامل جبران خسارت ، بر اساس قوانین در نظر گرفته می شود. برخی از نمونه های OBA می تواند شامل ، اشتغال در یک مشاور سرمایه گذاری ، صاحب یک شرکت هلدینگ ، پیمانکار مستقل یا حتی یک مربی لاکروز پاره وقت باشد.

هدف از این قاعده آگاهی از فعالیت های همه افراد ثبت شده به منظور جلوگیری از بروز درگیری ها است.

معاملات اوراق بهادار خصوصی

معامله اوراق بهادار خصوصی (PST) یک معامله اوراق بهادار است که به دور از شرکت انجام می شود. طبق قانون FINRA 3280 ، اگر یک فرد ثبت نام شده در PST شرکت کند و جبران فروش را دریافت کند ، فرد باید فعالیت را برای کارگزار دلال فاش کند. دلال دلال باید بر این معاملات نظارت داشته باشد که گویی به نمایندگی از شرکت انجام می شود. به گفته FINRA ، فروش جبران خسارت به عنوان هر جبران خسارت پرداخت شده به طور مستقیم یا غیرمستقیم از یک منبع در رابطه با یا در نتیجه خرید یا فروش امنیت تعریف می شود.

بسیاری از بنگاهها در برآورده کردن الزامات قانون FINRA 3270 و 3280 با چالش هایی روبرو شده اند. FINRA راهنمایی هایی را در مورد این قوانین منتشر کرده است ، که در مورد موضوعات مشترک مشاهده شده زیر که در طول امتحانات مشخص شده است ، بحث می کند:

- افراد نتوانستند بنگاه های خود را از OBAS یا PST های پیشنهادی مطلع کنند. در موارد خاص ، افراد درک روشنی از آنچه OBA یا PST را تشکیل می دهند ، نداشتند. در موارد دیگر ، افراد جزئیات کافی در مورد OBA یا PST ارائه ندادند ، که مانع از این شد که شرکت از تعیین کافی در مورد نظارت استفاده کند.

- شرکت ها نتوانستند بررسی های کافی از OBA یا PST را انجام دهند. FINRA اظهار داشت که در برخی موارد ، شرکت ها WSP های ضعیف پیرامون بررسی OBAS و PST داشتند و در برخی موارد ، آنها به هیچ وجه چنین WSP نداشتند. در موارد دیگر ، بنگاهها WSP را به اندازه کافی طراحی کرده بودند ، با این حال ، قادر به اجرای صحیح آنها نبودند. به طور خاص ، FINRA تأکید کرد که برخی از بنگاهها به اشتباه تشخیص داده اند که یک فعالیت PST یا مشارکت تأیید شده در فعالیت پیشنهادی بدون بررسی کامل این است که آیا آنها می توانند بر معامله به درستی نظارت داشته باشند.

- بنگاهها پس از تصویب نتوانستند به درستی نظارت بر PST ها را انجام دهند. FINRA اظهار داشت که برخی از بنگاهها فعالیتی را که آنها تأیید کرده اند کاملاً درک نکرده اند و این منجر به عدم موفقیت شرکت در نظارت صحیح فعالیت می شود. در موارد دیگر ، بنگاهها مستندات لازم را برای نشان دادن پیروی از الزامات نظارتی حفظ نکردند. علاوه بر این ، FINRA دریافت که برخی از بنگاه ها در ضبط معاملات روی کتاب ها و سوابق خود مشکل دارند زیرا PST ها می توانند اشکال مختلفی داشته باشند و همه ساختارها ممکن است به راحتی در سیستم های الکترونیکی شرکت ها قرار بگیرند.

حساب های کارگزاری خارج

FINRA Rule 3210 مستلزم آن است که همه افراد مرتبط حساب کارگزاری خارج خود را به کارگزار کارگزار خود اختصاص دهند. دلال دلال استخدام کننده باید درخواست انتقال نسخه های تکراری از تأییدیها و بیانیه ها یا داده های معامله ای را از شرکت در اجرای معاملات کند.

عدم ایجاد یک سیستم کافی برای بررسی اظهارات یا فعالیت می تواند منجر به کارمندان ارتکاب فعالیت های کلاهبرداری مانند تجارت خودی ، بدون آگاهی شرکت شود.

مکاتبات ایمیل

طبق قانون FINRA 3110 ، شرکت های عضو موظفند WSP هایی را ایجاد کنند که فرایند شرکت را برای بررسی مکاتبات کتبی و/یا الکترونیکی ورودی و خروجی و در حال خروج ارائه دهد. رویه های نظارتی باید برای اندازه ، ساختار و مشتریان شرکت مناسب باشد.

WSP ها همچنین باید فردی را برای بررسی مکاتبات تعیین کنند و چنین بررسی هایی باید به صورت کتبی مشهود باشد.

عدم بررسی مکاتبات ورودی و خروجی می تواند منجر به از دست رفتن اطلاعات مهم مانند شکایات مشتری ، توصیه های نامناسب ، تجارت غیرمجاز ، خفه شدن ، تجارت خودی یا سایر فعالیت های کلاهبرداری و / یا پرخطر شود.

نظارت بر شیوه های تجاری شرکت

مناسب بودن

قانون 2111 FINRA تعهدات مناسب برای شرکت های عضو را شرح می دهد. طبق FINRA، شرکت ها باید مبنای معقولی داشته باشند تا باور کنند که یک معامله یا استراتژی سرمایه گذاری توصیه شده شامل یک اوراق بهادار یا اوراق بهادار برای مشتری مناسب است. سه تعهد اصلی برای شایستگی برای شرکت ها وجود دارد که در زیر توضیح داده شده است:

- مناسب بودن بر اساس معقول: یک کارگزار باید مبنای معقولی داشته باشد تا معتقد باشد که این توصیه برای حداقل برخی از سرمایه گذاران مناسب است، بر اساس دقت و کوشش معقول.

- تناسب خاص مشتری: یک کارگزار باید مبنای معقولی برای این باور داشته باشد که یک توصیه برای آن مشتری بر اساس مشخصات سرمایه گذاری مشتری مناسب است.

- تناسب کمی: یک کارگزار باید مبنای معقولی برای این باور داشته باشد که یک سری از معاملات توصیه شده، حتی اگر مناسب باشد، زمانی که در پرتو نمایه سرمایه گذاری با هم جمع شوند، برای مشتری بیش از حد و نامناسب نیستند.

طبق FINRAاطلاعیه مقررات 20-18، FINRA قانون مناسب بودن خود را اصلاح کرده است تا تناقضات یا همپوشانی های احتمالی با بهترین منافع مقررات SEC (Reg BI) را برطرف کند. این تغییرات از 30 ژوئن 2020، که تاریخ اجرایی Reg BI است، اعمال شده است. به طور خاص، FINRA قانون 2111 FINRA را اصلاح کرده است تا توجه داشته باشد که این قانون برای توصیه های مشتری مشمول Reg BI اعمال نمی شود تا از تلاش های تکراری جلوگیری شود. علاوه بر این، FINRA برای سازگاری با Reg BI، «عنصر کنترل» را از تعهد تناسب کمی حذف کرده است.

تجارت

طبق قانون 3110 FINRA، شرکتهای عضو باید در WSPهای خود جزئیاتی را توضیح دهند، فرآیندی برای بازبینی معاملات اوراق بهادار که به طور منطقی برای شناسایی معاملاتی طراحی شده است که ممکن است مفاد قانون بورس یا قوانین FINRA را که معاملات داخلی و طرحهای فریبنده و فریبنده را ممنوع میکند، نقض کنند.

عدم شناسایی چنین معاملاتی می تواند مستقیماً بر مشتریان تأثیر بگذارد که می تواند منجر به جریمه های زیادی شود. به عنوان مثال، همانطور که در مقدمه این مقاله ذکر شد، در ژوئیه گذشته، یک شرکت به دلیل عدم ایجاد یک سیستم نظارتی معقول برای اداره فعالیت های معاملاتی فرابورس به مبلغ 700000 دلار جریمه شد. این منجر به مواردی شد که شرکت پیشاپیش به حساب خود معامله کرد و قیمت هایی را اجرا کرد که به نفع مشتریانش نبود.

پذیره نویسی

شرکتی که در ارائه مقررات D شرکت می کند باید رویه های نظارتی داشته باشد که به طور منطقی طراحی شده باشد تا اطمینان حاصل شود که هر پیشنهاد قبل از اینکه به شرکت های دیگر بازاریابی شود یا مستقیماً به مشتریان فروخته شود، به درستی نظارت می شود.

علاوه بر این، FINRA از شرکتها میخواهد که تحقیقات لازم را از طریق مستندات، بررسی دقیق و منطقی نشان دهند. اطلاعیه FINRA به اعضا 10-22 بیان میکند که شرکتهای عضو باید سوابقی را که هم فرآیند و هم نتایج تحقیقات خود را مستند میکنند، حفظ کنند. چنین سوابقی می تواند شامل شرح جلساتی باشد که در طول تحقیق انجام شده است. این توصیفات می تواند شامل جلسات با ناشر یا سایر طرف ها، وظایف انجام شده، اسناد و سایر اطلاعات بررسی شده، نتایج چنین بررسی ها، تاریخ وقوع چنین رویدادهایی و افرادی باشد که در جلسات شرکت کرده اند یا بررسی ها را انجام داده اند.

بسیاری از شرکت ها در برآوردن الزامات بررسی دقیق خود با چالش هایی مواجه شده اند. FINRA موارد رایج زیر را در طول معاینه مشاهده کرده است:

- شرکت ها نتوانستند بررسی های لازم را انجام دهند. FINRA متوجه شد که برخی از شرکتها قبل از پیشنهاد پیشنهادات به سرمایهگذاران، دقت معقولی را در مورد پیشنهادهای قرار دادن خصوصی انجام ندادهاند. برای مثال، در برخی موارد، شرکتها هیچ تحقیق اضافی در مورد عرضههای جدید انجام ندادند، زیرا آنها صرفاً بر تجربه خود با همان صادرکننده در عرضههای قبلی متکی بودند. در موارد دیگر، شرکت ها تفاهم نامه عرضه و سایر اسناد مربوطه را بررسی کردند، اما اطلاعات را با جزئیات بیشتر با ناشر تأیید نکردند یا بحث نکردند.

- شرکت ها بیش از حد به اشخاص ثالث متکی بودند. FINRA دریافت که برخی از شرکتها اشخاص ثالث را برای انجام بررسیهای لازم استخدام کردند و نتوانستند به طور مستقل نتیجهگیریهای اشخاص ثالث را ارزیابی کنند، به پرچمهای قرمز پاسخ دهند یا به نگرانیهای آشکار در مورد صادرکننده خارج از گزارش رسیدگی کنند.

- شرکتها تضاد منافع را در گزارشهای بررسی دقیق ارائه شده توسط ناشر در نظر نگرفتند. FINRA دریافت که برخی از شرکتها از گزارشهای بررسی دقیق شخص ثالث استفاده میکنند که ناشران آن را پرداخت کرده یا در تجزیه و تحلیل بررسی دقیق خود ارائه کردهاند، بدون در نظر گرفتن تضاد منافع.

بازرسی شعب

بر اساس قانون 3110 FINRA، شرکتهای عضو ملزم به بازرسی سالانه هر اداره نظارت بر صلاحیت (OSJ) و هر شعبهای که بر یک یا چند مکان غیر شعبه نظارت میکنند، هستند.

در دستورالعمل قانون 3110 FINRA، FINRA مسائل مشترک زیر را که در طول معاینات شناسایی شده است منتشر کرد:

- بنگاهها بازرسی های به موقع از مکان های غیر مغذی را انجام ندادند. FINRA Rule 3110 (c) مستلزم آن است که شرکت های عضو هر مکان غیر مغذی را در یک برنامه دوره ای منظم بازرسی کنند. این قانون بیان می کند که بنگاه ها هنگام تعیین این برنامه باید ماهیت و پیچیدگی فعالیت های اوراق بهادار را در نظر بگیرند.

- بنگاهها زمینه های مربوط به بررسی را در دفاتر شعبه تعیین نکردند. FINRA دریافت که در برخی موارد ، این نظارت ناشی از عدم توجه به ماهیت و پیچیدگی محصولات و خدمات ارائه شده توسط شعبه است. در موارد دیگر ، بنگاهها هنگام تعیین دامنه بررسی ، هیچ شاخصی از بی نظمی یا سوء رفتار را در نظر نگرفتند.

بهترین روشها

استعدادهای استعدادی SIA Partners متشکل از کارکنان سابق امتحان FINRA است که تقریباً 15 سال تجربه ترکیبی را بررسی می کند که انواع کارگزاران آمریکایی را بررسی می کند. با استفاده از تجربه ما در این زمینه ، ما لیست زیر از بهترین شیوه ها را برای کمک به شرکت شما در کاهش خطر خرابی های نظارتی تهیه کرده ایم. شرکت ها بازرسی های به موقع از مکان های غیر مغذی را انجام ندادند. FINRA Rule 3110 (c) مستلزم آن است که شرکت های عضو هر مکان غیر مغذی را در یک برنامه دوره ای منظم بازرسی کنند. این قانون بیان می کند که بنگاه ها هنگام تعیین این برنامه باید ماهیت و پیچیدگی فعالیت های اوراق بهادار را در نظر بگیرند.

کتاب دستیار معامله گر...

ما را در سایت کتاب دستیار معامله گر دنبال می کنید

برچسب : نویسنده : پرویز صیاد بازدید : 112

آرشیو مطالب

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- هاست ایمیل

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- رنگ مو

- شارژ

خبرنامه