- امور مالی یاهو

- آیا دلال کارگزار شما سیستم نظارتی کافی دارد؟

- معرفی تغییرات جدید به سبک مسطح برای گسترش. net Windows Forms 12

- فیس بوک فقط بدترین روز خود را در وال استریت داشت

- پیش بینی قیمت عسل ، پیش بینی HNY

- مدیریت ریسک در نمونه کارها شما

- اندازه گیری توافق داده های اداری با داده های نمودار با استفاده از شیوع غیر قابل تنظیم و تنظیم شده کاپا

- BBA (بازارهای مالی) در ارتباط با آکادمی NSE

- فرمول درآمد واقعی ، اثر و نمونه ها

- شاخص داو جونز چگونه محاسبه می شود؟

آخرین مطالب

امکانات وب

یک شرکت هلدینگ برای انجام هرگونه تجارت وجود ندارد. درعوض ، برای داشتن سهام در سایر شرکت ها و تشکیل یک گروه شرکتی وجود دارد. نمونه هایی از شرکت های بزرگ هلدینگ شامل یونیلور ، جانسون و جانسون ، ویرجین گروه و برکشایر هاتاوی است. اما شرکت های نگهدارنده به جای اندازه آنها با ساختار و هدف آنها تعریف می شوند.

شرکت هایی که شرکت هلدینگ دارای سهام کنترل کننده است ، شرکتهای تابعه هستند. خوشه ای از شرکتهای تابعه یک گروه است. در این مقاله مزایا و مضرات این ساختار شرکت ارائه شده است.

فهرست

شرکت های هلدینگ معمولاً شرکت های خصوصی محدود به سهام هستند. از نظر حقوقی ، ساختار داخلی آنها هیچ تفاوتی با سایر شرکتهای محدود به سهام ندارد. با این حال ، آنها برای تجارت کالاها یا خدمات وجود ندارند. آنها برای داشتن دارایی های این گروه ضمن کنترل شرکتهای تابعه وجود دارند.

دارایی های گروهی می توانند ثابت و مالی باشند ، یعنی زمین ، املاک ، وسایل نقلیه ، مبلمان ، رایانه ، پول نقد ، سپرده های بانکی ، سهام و غیره. با این حال ، آنها همچنین می توانند دارایی نامشهود باشند. این شامل مالکیت معنوی مانند کپی رایت ، علائم تجاری و حق ثبت اختراع است. به عنوان مثال ، حقوق آهنگ دارایی های پرسود برای برخی از شرکت های هلدینگ است.

شرکت های هلدینگ با کنترل ریسک برای ایجاد مقاومت طولانی مدت طراحی شده اند. در یک گروه خوب از شرکتها ، خطر در سراسر گروه گسترش می یابد. می توان آن را با یک زیردریایی تقسیم شده به محفظه ها با عملکردهای مختلف مقایسه کرد اما در صورت لزوم می توان آن را مهر و موم کرد تا از غرق شدن کل کشتی جلوگیری شود."مهر و موم آب" از مسئولیت محدود مانع از یک عارضه جانبی می شود که بر یک محفظه (شرکت تابعه) تأثیر می گذارد و کل خدمه (اعضای شرکت هلدینگ) را تحت تأثیر قرار می دهد.

شرکت های هلدینگ با کنترل ریسک برای ایجاد مقاومت طولانی مدت طراحی شده اند.

رابطه شرکت هلدینگ و شرکت تابعه

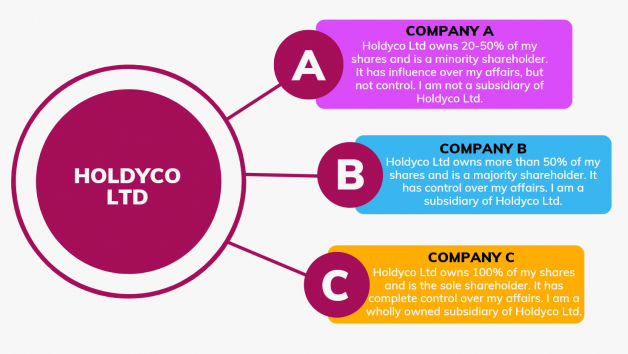

شرکت ها قانون 2006 ، S. 1159 (1) چهار روش را تعریف می کند که ممکن است رابطه شرکت و شرکت های تابعه ممکن باشد.

- شرکت هلدینگ اکثریت (بیش از 50 ٪) از حق رای در شرکت تابعه دارد

- این عضو شرکت تابعه است و حق دارد اکثریت مدیران خود را تعیین و حذف کند

- این عضو شرکت تابعه است و با سایر سهامداران توافق نامه ای دارد که به طور مؤثر حق رأی اکثریت آن را در شرکت تابعه می دهد

- شرکت مورد نظر یک شرکت تابعه یک شرکت تابعه است.

هنگامی که یک شرکت هلدینگ تمام سهام خود را به دست آورد ، یک شرکت به یک شرکت تابعه کاملاً متعلق به یک شرکت تابعه تبدیل می شود. شرکت هلدینگ می تواند به خودی خود یا از طریق سهامداران نامزد خود که خود را با اهداف خود هماهنگ می کنند ، به این هدف دست یابد. یک شرکت تابعه کاملاً متعلق به سهامداران اقلیت هیچ تعهدی ندارد زیرا کاملاً متعلق به شرکت هلدینگ آن است. شرکت هلدینگ تمام حق رأی را دارد و بنابراین می تواند کنترل استراتژیک کاملی را بر شرکت تابعه اعمال کند.

تنها فعالیت شرکت های هلدینگ دریافت سود سهام از شرکتهای تابعه است. برخی دیگر ممکن است علاوه بر این ، به طور فعال یک یا چند شرکت تابعه را مدیریت کنند. این می تواند بر تعهدات مالیاتی شرکت هلدینگ (مالیات بر ارزش افزوده در لوازم مشمول مالیات) و طبقه بندی آن (کد SIC) در خانه شرکت ها تأثیر بگذارد. برای اطلاعات بیشتر در مورد این موارد به زیر مراجعه کنید.

شرکت ها و شرکت های تابعه را فرم و اداره کنید

• ویژگی های جامع برای کارهای منشی شرکت.• نرم افزار فرآیند محور دقت و کامل بودن را تضمین می کند.• برای هر شرکت به طرز حیرت انگیزی کم است (از ما بخواهید و پیدا کنید)

یک شرکت تابعه کاملاً متعلق به سهامداران اقلیت هیچ تعهدی ندارد زیرا کاملاً متعلق به شرکت هلدینگ آن است.

آیا انگلیس مکان مناسبی برای تشکیل یک شرکت هلدینگ است؟

انگلیس مکانی عالی برای تشکیل یک شرکت هلدینگ است. این معاهدات مالیاتی تاریخی گسترده با سایر کشورها به این معنی است که بسیاری از مزایای مالیاتی که در این مقاله شرح داده شده است ، در سطح بین المللی و همچنین در داخل کشور اعمال می شود. این توافق نامه های دیرینه تحت تأثیر Brexit قرار نگرفته است.

مزایای ساختار شرکت هلدینگ

مدیریت ریسک

ساختار کلی گروه ، درجه پیشرفته ای از مسئولیت محدود را ارائه می دهد که شرکت های تابعه می توانند اهداف دقیقی را ارائه دهند. به عنوان مثال ، دارایی های ارزشمندی را می توان توسط یک شرکت تابعه غیر تدارکاتی برگزار کرد ، یا یک عملیات پرخطر ممکن است در یک شرکت تابعه و بدون فعالیت دیگر محدود شود. در یک ساختار گروهی به خوبی اجرا ، خطر را می توان در چندین سیلو مدیریت کرد.

از آنجا که این یک نهاد جداگانه است ، شرکت هلدینگ از مسئولیت ضرر ، بدهی ها یا ناکامی های قانونی در برابر مسئولیت محافظت می شود. این شامل شرکتهای تابعه کاملاً متعلق به آن است. با این حال ، گاهی اوقات شرایطی وجود دارد که یک شرکت هلدینگ ممکن است خود را برای بدهی های یک شرکت تابعه مسئول کند ، بنابراین باید مشاوره حقوقی حرفه ای در همه مراحل انجام شود.

حفاظت از دارایی

دارایی های یک گروه خوب ساختار یافته متعلق به شرکت هلدینگ است نه شرکت های تابعه تجارت ، که در برابر خطرات تجاری آسیب پذیرتر هستند. غالباً شرکت هلدینگ دارایی ها را به شرکتهای تابعه خود اجاره می دهد. ایده این است که از سهامداران محافظت کنیم و نه اینکه دارایی ها را به داخل طبیعت اجازه دهیم ، در صورت بروز یک شرکت تابعه ، در نهایت می توانند به فروش برسند.

مزایای مالیاتی یک شرکت هلدینگ

علاوه بر مدیریت ریسک پیشرفته ، شرکت های نگهدارنده از مزایای قابل توجه مالیاتی بهره مند می شوند. در زیر برخی از معافیت های اصلی مالیاتی برای شرکت های نگهدارنده است.

پرداخت سود سهام بدون مالیات

شرکتهای تابعه می توانند بدون ایجاد بدهی مالیاتی شرکت ، سود سهام را به شرکت هلدینگ بپردازند. این معافیت برنامه ریزی مالیاتی و استخراج سود را توسط سهامداران شرکت هلدینگ ساده می کند.

شرکتهای تابعه می توانند بدون ایجاد بدهی مالیاتی شرکت ، سود سهام را به شرکت هلدینگ بپردازند.

معافیت وظیفه تمبر

به طور کلی املاک را می توان در داخل گروه جابجا کرد بدون اینکه وظیفه تمبر قابل پرداخت باشد.

معافیت قابل توجه سهامداری (SSE)

معافیت قابل توجه سهامداری (SSE) یک شرکت هلدینگ را از مالیات بر سود سرمایه در دفع سهام خود در یک شرکت تابعه معاف می کند.

قاعده کلی این است که شرکتی که بیش از 10 ٪ از سهام در یک شرکت دیگر را برای مدت 12 ماه در طی یک دوره 6 ساله قبل از دفع در اختیار داشته باشد ، هیچ گونه مالیات بر سود ناشی از دفع آن سهام نمی پردازد. این به شرط این است که شرکت تابعه به مدت 12 ماه قبل از دفع یک تجارت فعال بوده است.

این قوانین در آوریل 2017 اصلاح شده بود. جزئیات بیشتر در مورد اصلاحات SSE 2017 را می توان در وب سایت دولت در اینجا یافت: اصلاح معافیت قابل توجه سهامداری برای سرمایه گذاران نهادی واجد شرایط.

معافیت قابل توجهی از سهامداری بسیاری از شرکتهای نگهدارنده را در موقعیت مالیاتی مطلوب در مورد جریان وجوه از شرکتهای تابعه خود قرار می دهد. گفته می شود ، این می تواند یک منطقه پیچیده باشد و مشاوره مالیاتی حرفه ای همیشه باید هنگام در نظر گرفتن استفاده از یک شرکت هلدینگ جستجو شود.

معافیت قابل توجه سهامداری (SSE) یک شرکت هلدینگ را از مالیات بر سود سرمایه در دفع سهام خود در یک شرکت تابعه معاف می کند.

معافیت مالیات بر ارزش افزوده و وسایل مشمول مالیات

اگر تنها کارکردهای یک شرکت هلدینگ برای به دست آوردن و دفع سهام ، دریافت سود سهام و محافظت از دارایی ها باشد ، دولت این کارکردها را به عنوان منابع مشمول مالیات نمی بیند. بنابراین شرکت هلدینگ مسئول مالیات بر ارزش افزوده نیست. با این حال ، اگر شرکت هلدینگ خدمات را به یک شرکت تابعه مانند خدمات مدیریتی ارائه دهد ، این منابع قابل پرداخت است. بنابراین ، مالیات بر ارزش افزوده هنگامی که گردش مالی مشمول مالیات سالانه بیش از 85،000 پوند باشد ، قابل پرداخت است (برای سال مالیاتی 2020-2021 صحیح است).

انتقال خنثی مالیاتی دارایی بین شرکتهای گروهی

مالیات بر دستاوردهای قابل شارژ 1992 s. 171 مقرر می کند که گروهی از شرکت ها می توانند دارایی های خود را بین شرکت ها بدون عواقب سود سرمایه فوری جابجا کنند. CGT تنها در صورت دفع دارایی در خارج از گروه قابل پرداخت خواهد بود. این به عنوان "بدون افزایش قانون/بدون ضرر" شناخته می شود.

کتابچه راهنمای مالیات بر سود سرمایه HMRC می گوید از قانون بدون ضرر/بدون ضرر "... این تشخیص می دهد که فعالیت های تجاری که در مالکیت کلی اقتصادی یک گروه شرکتی انجام می شود ، در اتهام مالیات شرکت ، باید به طور گسترده ای از مالیات خنثی باشد. به عبارت دیگر ، برای اهداف CGT با گروهی از شرکت ها به عنوان یک نهاد اقتصادی واحد رفتار می کند.

مزایای مالیاتی در خارج از کشور

برای کاهش مالیات بر شرکت های قابل پرداخت ، شرکت هلدینگ می تواند در یک کشور در خارج از کشور دوستانه مالیاتی ایجاد کند. این اغلب به عنوان یک شرکت هلدینگ دریایی گفته می شود.

به دنبال مشاوره مالیاتی حرفه ای باشید

ما اکیداً توصیه می کنیم هنگام راه اندازی ساختار گروه گروهی ، به دنبال مشاوره مالیاتی حرفه ای باشید. برنامه ریزی به دلایلی از جمله:

پیامدهای مالیاتی بسته به اینکه آیا یک شرکت هلدینگ در ابتدا ایجاد می شود یا بعداً در یک ساختار گروهی وارد می شود ، ممکن است متفاوت باشد. در سناریوی دوم ، برای جلوگیری از هزینه های مالیاتی بر روی حرکات دارایی ، مراقبت لازم است.

هنگام تصمیم گیری برای فروش یک شرکت در گروه ، مسائل دفع وجود دارد که باید در نظر بگیرید. این موارد شامل تغییراتی در قانون مالی 2020 برای تمبر وظیفه فروش سهام در یک شرکت گروهی است. این یک تکنیک جلوگیری از مالیات محبوب معروف به Swamping را بسته است که شامل یک سازماندهی مجدد سهم است که برای به حداقل رساندن ارزش مشمول مالیات سهام که از آن استفاده می شود ، طراحی شده است.

دارایی، مالیه، سرمایه گذاری

ساختار شرکت هلدینگ می تواند انعطاف پذیری بیشتری را در اعتبار و وام ارائه دهد. امور مالی می تواند با نزدیک شدن به وام دهندگان مختلف و مذاکره در مورد شرایط اعتباری مختلف متناسب با نیازهای هر شرکت در گروه ، متناسب باشد.

برخی از قوانین در مورد وام به مدیران برای اکثر شرکت های محدود ، مانند الزام تصویب سهامداران برای هر گونه وام وجود دارد. با این حال ، این قانون هنگامی اعمال نمی شود که وام برای یک مدیر یک شرکت تابعه کاملاً متعلق به آن باشد.

این یک منطقه پیچیده است. ما اکیداً توصیه می کنیم که از مشاوره حرفه ای استفاده کنید تا اطمینان حاصل شود که اقدامات با وظیفه مدیران برای محافظت از منافع شرکت سازگار است.

مضرات یک ساختار شرکت هلدینگ

پایین آمدن عملکرد یک ساختار گروهی ممکن است شامل موارد زیر باشد:

- برای تجویز پیچیده تر. هر شرکت تابعه باید حساب و سوابق شرکت خود را حفظ کند. معاملات بین شرکت های گروهی نیاز به ردیابی و حسابداری دارد.

- افزایش هزینه های قانونی و حسابداری ممکن است سود کارآیی مالیات یک گروه از شرکت ها را جبران کند.

- اختلافات احتمالی بین یک شرکت تابعه و شرکت هلدینگ منجر به درگیری مدیریت می شود.

- پتانسیل برای مدیران غیر اخلاقی برای پنهان کردن موقعیت واقعی با جابجایی دارایی و غیره در اطراف گروه.

نحوه تشکیل یک شرکت هلدینگ

شرکت های هلدینگ از طریق همان فرآیند با سایر شرکت های خصوصی محدود شده توسط سهام تشکیل می شوند:

- یک آدرس اداری ثبت شده ایجاد کنید

- نام شرکت و کد SIC را انتخاب کنید (به تصویر زیر مراجعه کنید)

- نام کارگردان (ها)

- سهامدار (ها) را نام ببرید

- نام PSC (ها)

- در صورت وجود یکی از منشی شرکت را نامگذاری کنید

- تفاهم نامه و مقالات انجمن را ترسیم کنید

- درخواست اختلاط را به شرکت شرکت ها ارسال کنید

- حداقل یک سهم را برای هر سهامدار صادر کنید.

وقتی صحبت از مقالات انجمن می شود ، استفاده از مقالات مدل برای یک شرکت هلدینگ کاملاً امکان پذیر است اما بسیاری از بنگاه ها ترجیح می دهند از مقالات متناسب با نیازهای خاص خود استفاده کنند.

اگر شرکت با استفاده از Inform Direct تشکیل شود ، نرم افزار هدفمند کاربر را از طریق این فرآیند راهنمایی می کند. این تضمین می کند که تمام اطلاعات مورد نیاز قبل از ارسال الکترونیکی به خانه شرکت ها وجود داشته و تکمیل شود. با تمام اطلاعات لازم برای دستیابی ، یک برنامه ادغام می تواند در یک جلسه تکمیل و ارسال شود.

یک شرکت هلدینگ از چه کد SIC باید استفاده کند؟

کد SIC (طبقه بندی استاندارد صنعتی) یک کد 5 شکل است که در خانه شرکت ها برای طبقه بندی فعالیت اصلی تجارت شرکت استفاده می شود. شرکت های نگهدارنده در کالاها یا خدمات تجارت نمی کنند ، بنابراین از چه کد SIC باید استفاده کنند؟

در حقیقت ، آنها به خوبی مورد توجه قرار می گیرند زیرا طیف وسیعی از کدهای SIC برای پوشش بیشتر انواع شرکت هلدینگ وجود دارد. این شامل:

- بخش های خاص بخش مانند 64205 (فعالیت شرکت های هلدینگ خدمات مالی) و 64203 (فعالیت شرکت های هلدینگ ساختمانی)

- یک مورد کلی تر ، 64209 (فعالیت های سایر شرکت های هلدینگ که در جای دیگر طبقه بندی نشده اند).

- اگر شرکت هلدینگ به جای گرفتن سود سهام از آنها ، به شدت در مدیریت شرکتهای تابعه خود نقش داشته باشد ، ممکن است به بهترین وجه تحت کد SIC دیگری مانند مدیریت مالی (70221) یا مشاوره مدیریت (70229) طبقه بندی شود.

آیا می توانم از "منابع" به نام شرکت استفاده کنم؟

پاسخ کوتاه: بله.

پاسخ فولر: قبل از سال 2015 ، "برگزاری (ها)" یکی از "کلمات حساس" بود که مشمول محدودیت های ویژه ای توسط شرکت شرکت ها بود. لیست این کلمات همچنین شامل "بین المللی" و "گروه" بود. برای استفاده از این کلمات به عنوان بخشی از نام خود ، یک شرکت باید برای تأیید و تهیه اطلاعات پشتیبانی کننده درخواست کند. اما در سال 2015 برخی از کلمات حساس از بین رفتند و هم اکنون می توان از آنها برای تشکیل شرکت هایی که قبل از تصویب لازم نیست استفاده شود."نگه داشتن (ها)" یکی از این کلمات است. در سایت ما می توانید لیست فعلی کلمات حساس را پس از تجدید نظر در سال 2014 بارگیری کنید.

مشکل اصلی کلمه "نگه داشتن (ها)" در نام شرکت این نبود که احتمالاً "سلطنتی" یا "مؤسسه" ممکن است مردم را گمراه کند. در عوض ، هنگام تصمیم گیری در مورد اینکه آیا یک نام شرکت همانند دیگری است ، نادیده گرفته شد. بنابراین ، قبل از قانون سال 2015 هیچ تمایزی بین نام های ABC Empresas Ltd و ABC Empresas Holdings Ltd. شرکت های شرکت ها آنها را به عنوان همان شرکت مشاهده می کردند. این باعث کاهش عرضه نام شرکت های موجود و منجر به اختلافات شد.

مشکل اصلی کلمه "نگه داشتن (ها)" در نام شرکت این نبود که احتمالاً "سلطنتی" یا "مؤسسه" ممکن است مردم را گمراه کند. در عوض ، این کلمه هنگام تصمیم گیری در مورد اینکه آیا یک شرکت مشابه "دیگری" است ، کاملاً نادیده گرفته شد.

امروزه شرکت های خانه رویکرد تحت اللفظی تر به نام شرکت ها می پردازند. نتیجه این است که اگر یکی دیگر از موارد مشابه دیگر ثبت شده باشد ، ثبت نام یک شرکت بسیار ساده تر است. برای دیدن نامی که فکر می کنید در دسترس است ، از Checker Name Checker استفاده کنید.

برای اطلاعات بیشتر در مورد نام شرکت ها به طور کلی و اینکه چرا بررسی قبل از ثبت نام عاقلانه است ، به مقاله ما در مورد نام شرکت ها مراجعه کنید.

کتاب دستیار معامله گر...

ما را در سایت کتاب دستیار معامله گر دنبال می کنید

برچسب : نویسنده : پرویز صیاد بازدید : 49

آرشیو مطالب

لینک دوستان

خبرنامه